Fasilitas kredit yang diberikan sejumlah besar lembaga perbankan maupun perusahaan pembiayaan (leasing company) telah menjadi pilihan utama bagi sebagian besar masyarakat Indonesia dalam program pembelian kendaraan bermotor baik roda empat maupun roda dua.

Dalam skema pembiayaan tersebut biasanya disyaratkan adanya asuransi guna melindungi kepentingan bank atau perusahaan pembiayaan. Asuransi wajib yang dipersyaratkan biasanya berupa asuransi jiwa (life insurance) maupun asuransi objek agunan bank atau leasing. Maka hampir dapat dipastikan ketika Anda hendak membeli kendaraan bermotor secara kredit, jenis asuransi yang akan menjadi tambahan biaya saat akad kredit adalah asuransi jiwa dan asuransi kendaraan bermotor.

Meskipun dalam hal menjaga kepentingan keuangan bank atas sisa cicilan kredit yang belum dilunasi debitur, bank atau leasing sudah tepat mengasuransikan jiwa debiturnya melalui program asuransi jiwa kredit (credit life insurance) namun untuk program asuransi kendaraan bermotor masih ditemukan adanya kesalahan bank atau leasing dalam melakukan penentuan harga pertanggungan. Akibat adanya kesalahan ini, pihak debitur seringkali merasa dirugikan saat mengurus atau mengajukan klaim asuransi kendaraan bermotor dimana nilai ganti rugi yang diterimanya lebih kecil dibanding dengan dana yang sudah keluar sejak awal melakukan akad kredit dengan bank atau perusahaan leasing.

Mengapa Debitur Seringkali Dirugikan dalam Perhitungan Klaim Asuransi Kendaraan Bermotor ?

Dalam tulisan sebelumnya sudah penulis sampaikan adanya kesalahan bank dalam menentukan harga pertanggungan asuransi kebakaran atas objek pembiayaan bank dimana nilai asuransi yang diajukan ke perusahaan asuransi rekanan selalu disamakan dengan nilai plafon kredit atau pembiayaan yang dikucurkan kepada debitur. Alasan umum yang dilontarkan bank atau perusahaan leasing adalah bahwa mereka hanya berkepentingan dengan nilai plafon kredit dan bukan pada nilai sebenarnya atas objek tersebut.

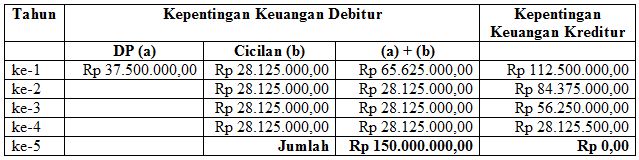

Contoh lain, atas sebuah unit mobil merk Toyota New Agya tahun 2018 dengan harga pasar (actual cash value) sebesar Rp 150.000.000,00 dijualbelikan kepada customer dengan skema kredit dengan DP (Down Payment) sebesar 25%, maka kepentingan bank atas nilai pinjaman adalah sebesar 75% x Rp 150.000.000,00 = Rp 112.500.000,00. Di sini terlihat bahwa penetapan nilai asuransi yang ditentukan hanya berdasarkan kepentingan keuangan bank menjadikan kerugian pada pihak debitur karena terhadap nilai DP mobil tersebut tidak diasuransikan. Nilai sehat (sound value) pada polis asuransi yang seharusnya tertera sebesar Rp 150.000.000,00 menjadi berubah senilai 75% x Rp 150.000.000,00 atau Rp 112.500.000,00. Seharusnya untuk objek asuransi yang sama, nilai pertanggungan yang diajukan tetap menggunakan nilai penuh (fully insured) yaitu sebesar harga cash kendaraan tersebut sehingga kepentingan keuangan (insurable interest) pada masing-masing pihak terlindungi baik debitur maupun kreditur. Di sini, kepentingan keuangan debitur di awal-awal periode kredit masih terbilang kecil yang semakin lama akan semakin besar selama masa kredit berlangsung, sebaliknya kreditur akan memiliki kepentingan keuangan yang besar di awal kredit yang semakin mengecil selama masa periode kredit berjalan, sampai pada cicilan terakhir, pihak bank atau perusahaan leasing sudah tidak memiliki insurable interest lagi.

Mari kita bandingkan komposisi kepentingan keuangan antara debitur dan kreditur baik dilihat dari sudut pandang nilai penggantian kerugian oleh perusahaan asuransi jika terjadi kehilangan kendaraan bermotor (biasanya sudah disepakati bahwa harga pertanggungan akan menurun sepanjang periode asuransi, misal di tahun kedua polis, harga pertanggungan akan turun sebesar 10% dari harga pertanggungan di tahun pertama, 20% di tahun ketiga, dan 30% di tahun keempat, dan seterusnya). Sedangkan dari sisi kredit dapat dilihat perbandingan komposisi kepentingan keuangan antara debitur dan kreditur berdasarkan sisa nilai pinjaman dan yang sudah dibayarkan debitur.

Tabel 1 Harga Pertanggungan Asuransi Kendaraan Bermotor

Dengan DP 25% dan bunga kredit diasumsikan 0% maka tabel komposisi kepentingan keuangan bank dan debitur dengan tenor pembiayaan 4 (empat) tahun menjadi sebagai berikut :

DP = 25% x Rp 150.000.000,00 = Rp 37.500.000,00

Nilai Pinjaman Kredit = 75% x Rp 150.000.000,00 = Rp 112.500.000,00

Cicilan per Tahun = (Rp 112.500.000,00 : 4 tahun) = Rp 28.125.000,00

Tabel 2 Komposisi Kepentingan Keuangan Debitur vs Kreditur

Apabila kendaraan bermotor hilang dicuri orang (total loss) di tahun ke-3 maka perusahaan asuransi akan memberikan ganti rugi sebesar Rp 120.000.000,00 (20% dari harga pertanggungan tahun pertama) yang dibayarkan kepada pihak bank atau perusahaan leasing berdasarkan klausula bank atau klausula leasing (banker’s or leasing clause).

Ketika menerima pembayaran klaim, bank akan menganggap kredit selesai (diasumsikan sama dengan konsep asuransi jiwa) sehingga nilai klaim tersebut akan diperhitungkan dengan sejumlah cicilan yang belum dilunasi debitur. Apabila nilai pertanggungan yang diasuransikan bank hanya sebesar nilai plafon pembiayaan, misal dalam hal kasus ini sebesar Rp 112.500.000,00 sedangkan nilai ganti rugi yang dibayarkan oleh perusahaan asuransi adalah Rp 120.000.000,00 maka pihak bank akan mengambil terlebih dahulu haknya sesuai kepentingan keuangan bank yaitu = (Nilai klaim yang diterima dari perusahaan asuransi) – (Sisa cicilan yang belum dilunasi) = Rp 120.000.000,00 – Rp 56.250.000,00 = Rp 63.750.000,00. Selanjutnya debitur akan memperoleh ganti rugi klaim asuransi sebesar Rp 120.000.000,00 – Rp 63.750.000,00 = Rp 56.250.000,00.

Apa yang Terjadi Selanjutnya ?

Ketika bank atau perusahaan leasing hanya memasang nilai asuransi kendaraan bermotor sebesar nilai plafon pembiayaan maka artinya nilai DP (Down Payment) tidak diperhitungkan di sana, sedangkan debitur memiliki kepentingan keuangan atas DP ini. Semakin besar DP yang harus dibayarkan pada saat awal akad pembiayaan maka semakin besar pula nilai ini akan hilang saat kendaraan bermotor hilang. Pada saat bank atau perusahaan leasing menghitung sisa pinjaman debitur sebagai pengurang atas nilai klaim asuransi kendaraan yang telah dibayarkan oleh perusahaan asuransi dengan landasan bahwa kredit dinyatakan telah berakhir maka debitur akan mengalami kerugian setidaknya pada 2 (dua) hal :

- Atas nilai DP yang sudah dibayarkan tidak dapat kembali lagi karena nilai asuransi yang ditetapkan hanya untuk melindungi kepentingan keuangan bank atau perusahaan leasing.

- Atas berakhirnya kredit dimana bank sudah mengambil nilai sisa cicilan yang belum dijalani debitur maka debitur tidak lagi dapat memiliki dan mengendarai mobilnya sehari-hari. Uang yang ia terima tidak cukup lagi dapat dipakai untuk membeli unit mobil dengan merk, tipe, dan tahun yang sama.